世界EV電池シェア2026年1-2月 – CATL・BYD・SVOLTの戦略比較

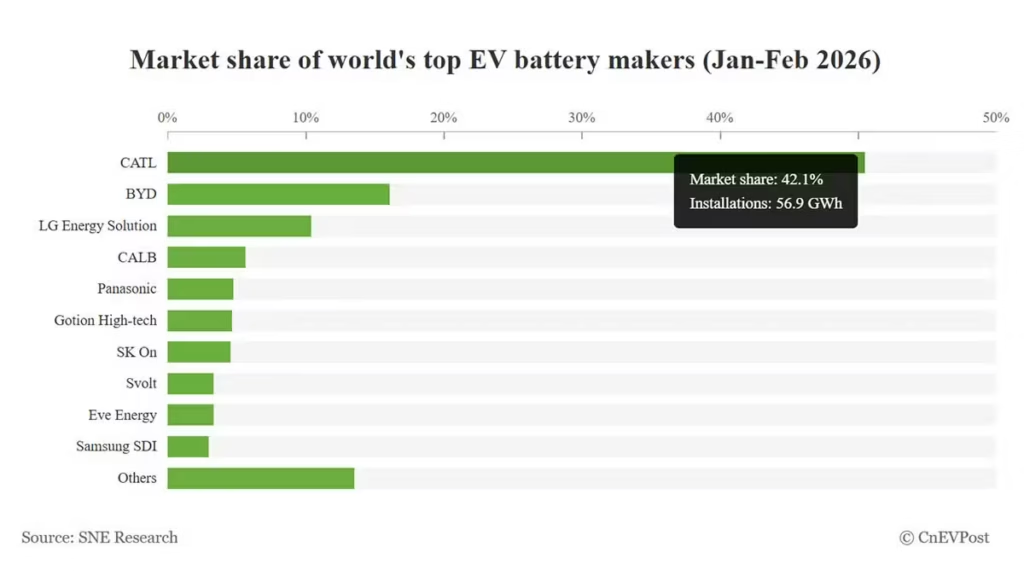

134.9GWh——2026年最初の2カ月間に世界で使われたEV用バッテリーの総量だ。前年同期比4.4%増と、成長率そのものは鈍化傾向にある。だが、この数字の裏では各社のシェア争いが激しく動いている。韓国SNE Researchが4月7日に公表したデータから、CATL・BYD・蜂巢能源(SVOLT)という中国勢3社の明暗を読み解く。

CATLは「顧客分散」で独走態勢を維持

CATLの1-2月累計搭載量は56.9GWhで、前年同期の50.0GWhから13.7%伸びた。シェアは42.1%。1月単月の45.2%からは下がったものの、2位以下を大きく引き離す水準だ。

成長を支えたのは顧客基盤の厚さにほかならない。Li Auto、NIO、Zeekrといった中国新興メーカーの販売拡大がそのまま搭載量の底上げにつながった。特定の完成車メーカーに依存せず、幅広い納入先を持つ構造が、市場全体の波を吸収するバッファーとして機能している。

BYDは「内製の代償」に直面

対照的に苦しんだのがBYDだ。1-2月の搭載量は約18.1GWhで、前年同期の20.7GWhから12.5%減少。シェアも16.0%から13.4%へ後退した。

原因は明快で、春節前後の中国国内市場の季節的な販売低迷だ。BYDはバッテリーの大半を自社ブランド車に搭載する垂直統合モデルのため、自社の販売台数がそのまま搭載量に反映される。海外販売は伸びたものの、国内のオフシーズンをカバーするには至らなかった。

CATLが顧客分散でリスクを平準化するのに対し、BYDは自社販売と電池搭載量が連動する。好調期には利益率の高さが武器になるが、端境期には数字が落ち込みやすい。この構造的な違いが、今回の明暗を分けた。

SVOLTがTop10最速の成長率で8位に浮上

36Krの報道によると、蜂巢能源(SVOLT)は1-2月のグローバル搭載量でTop10中トップの成長率を記録し、世界8位に食い込んだ。CATLとBYDが「量」で市場を制する一方、SVOLTは第三極として存在感を増しつつある。

SVOLTはもともと長城汽車のバッテリー部門から独立した企業で、ショートブレード電池やコバルトフリーのNMX技術など、差別化路線を打ち出してきた。大手2社が圧倒的な規模を誇るなかで、技術的な独自性と積極的な外販戦略で伸びしろを確保している格好だ。

韓国勢は米国市場の逆風で後退

一方、韓国3社の合計シェアは15.0%にとどまった。LGエナジーソリューションは搭載量11.8GWhで3位を維持したが、前年同期比では2.7%減。SK Onは5.2GWhで7位、Samsung SDIは3.3GWhで10位に沈み、それぞれ前年同期比12.9%減、21.9%減と大きく落ち込んだ。

SNE Researchはその要因として、米国EV市場の約30%の販売減と、欧米レガシーメーカーからの需要鈍化を挙げている。韓国勢は欧米完成車メーカーへの納入比率が高いため、これら市場の動向に左右されやすい。中国勢が国内+グローバルサウスで伸びる構図との対比が鮮明だ。

日本のパナソニックは搭載量5.3GWhでグローバル5位。中堅の国軒高科(Gotion High-tech)が6位、EVE Energyが9位と、中国の中堅メーカーも着実にランキングに名を連ねている。

三者三様の勝ち筋

今回のデータが示しているのは、EV電池市場が単純な規模の競争から戦略の多様化に移行しつつあるという点だ。

| 企業 | 1-2月搭載量 | シェア | 前年同期比 | 戦略の特徴 |

|---|---|---|---|---|

| CATL | 56.9GWh | 42.1% | +13.7% | 顧客分散・外販主体 |

| BYD | 18.1GWh | 13.4% | -12.5% | 垂直統合・自社搭載 |

| SVOLT | — | 8位 | Top10最速 | 技術差別化・外販拡大 |

CATLは圧倒的な規模と顧客網で首位を盤石にし、BYDは完成車との一体運営で利益率を追求する。SVOLTは独自技術を武器に隙間を突く。それぞれのアプローチが今後どう交差するか。次の分水嶺は、中国市場が本格回復する3月以降の数字に表れる。

出典