XPENG、3月納車2.7万台で前月比80%増——Mona M03改良版と旗艦GXで巻き返しへ

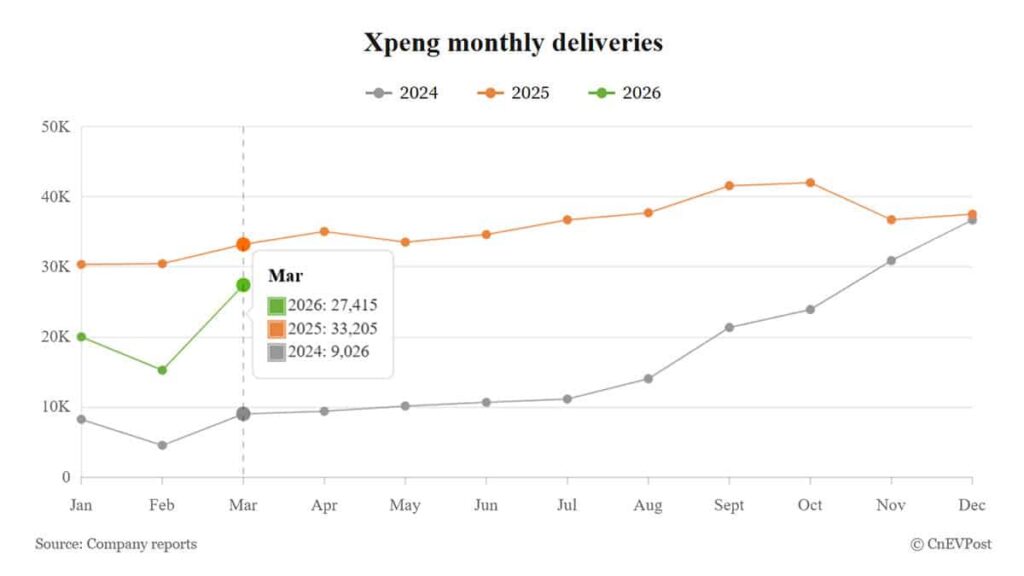

前月比80%増の2万7,415台——XPENGの3月納車台数が回復基調を見せた。ただし前年同月比では17.44%減で、3カ月連続の前年割れが続いている。CnEVPostの報道によると、2026年第1四半期の累計納車台数は6万2,682台。前年同期比33.32%減、前四半期比では46.08%減と数字だけ見れば厳しいが、同社が事前に提示していたガイダンス(6万1,000〜6万6,000台)の範囲内には収まった。

「想定通り」と言えば聞こえはいい。だが、BYDが同じ3月に37万台超を納車し、NIOも2万台を回復した中国EV市場で、XPENGの6万台台はやや存在感が薄い。2025年第4四半期に初の四半期黒字を達成した勢いをどう持続するかが問われている。

Q4黒字化の背景と、台数減でも崩れない収益構造

XPENGが2025年Q4に黒字転換できた要因は、単純な販売増ではない。車両1台あたりの粗利率が改善したことに加え、自社開発の「Turingチップ」をはじめとする技術ライセンス収入が貢献した。Volkswagenとの技術提携によるプラットフォームライセンス料も、安定した収益源になりつつある。

つまり、XPENGは「台数を追う」モデルから「技術で稼ぐ」モデルへの転換を進めている。販売台数が前年割れでも即座に赤字転落しない体質を作りつつあるのが、BYDやNIOとは異なるポジションだ。

Mona M03改良版と新型4車種——価格帯と技術の両面で攻勢

販売のてこ入れとして、XPENGは4月2日にMona M03の改良版を発売した。現行Mona M03の価格は11万9,800元(約250万円)からで、同社のベストセラーモデルだ。

改良版の目玉は、自社開発Turingチップの搭載にある。250万円以下のEVセグメントに高性能コンピューティング能力を持ち込む試みで、ハードウェアとソフトウェアをバンドルすることで売れ筋モデルの利益率を引き上げる狙いがある。Turingチップの累計出荷数はすでに20万基を超え、2026年通年では約100万基の出荷を見込む。この数字はXPENGの自社車両だけでは到達しない規模であり、外販ビジネスの拡大を裏付けている。

BYDのエントリーモデル「海鷗(Seagull)」が約100万円台、日産サクラが補助金込みで約180万円台という価格帯を考えると、Mona M03は「安さ」ではなく「同価格帯での技術的優位」で勝負する戦略だ。

さらに2026年中には高度なスマートドライビング対応の新型4車種を投入する計画で、旗艦モデルとなる6人乗り大型SUV「GX」は第2四半期に正式発売される。グローバル展開も加速しており、3月下旬にはメキシコ市場に正式参入、中南米向けの3カ年戦略を発表した。

Q2以降の焦点——GX投入と技術ライセンスの収益貢献

XPENGは人型ロボット「Iron」の量産計画も進めるなど事業領域の拡大を図っているが、直近の業績を左右するのは車両販売と技術ライセンスの二本柱だ。Volkswagenとの提携では、XPENGのEEA(電子・電気アーキテクチャ)プラットフォームをベースにしたVW向け車両が2026年中に中国市場で発売される予定で、このライセンス収入が通年業績にどの程度寄与するかが焦点となる。

日本市場では現在XPENGの正規販売は行われていないが、Turingチップの外販先が拡大すれば、日本のEV部品サプライヤーにとっては競合チップとの比較検討が必要になる局面が出てくる。現時点で日本メーカーへの直接供給は確認されていないものの、VWを通じた間接的な技術波及は注視に値する。

改良版Mona M03が月販1万台ラインを超えられるか、そしてGXの受注がQ2中にどこまで積み上がるか——この2点が第3四半期決算で黒字継続か減速かの明暗を分ける。

出典