中国NEV浸透率61%突破 – 販売減でも加速するEVシフトの構造NEW

新車の10台中6台が電動車——中国の新エネルギー車(NEV)市場が、また一つ節目を越えた。

中国乗用車協会(CPCA)が公表した4月1日〜26日の販売データによると、NEVの小売浸透率は61.2%に到達した。乗用車全体の販売が前年同期比24%減と大きく落ち込む中、NEVの減少幅は11%にとどまっている。市場が縮んでも、その中身は確実に電動化へ傾いている。

4月販売データの全体像

4月1日〜26日のNEV小売販売台数は61.4万台。前年同期比11%減、前月同期比でも6%減となった。一方、乗用車全体の小売は100.4万台で前年比24%減。NEVと内燃機関車(ICE)の明暗がくっきり分かれた格好だ。

週別の日平均販売台数は以下の通りだ。

| 週 | 日平均販売台数 | 前年同期比 |

|---|---|---|

| 第1週 | 24,594台 | ▲30% |

| 第2週 | 38,159台 | ▲13% |

| 第3週 | 35,742台 | ▲33% |

| 第4週 | 53,948台 | ▲21% |

第1週と第3週の落ち込みが目立つが、これは清明節の連休による営業日減少が直接の要因だ。2025年4月のNEV浸透率が約52%だったことを考えると、販売台数が減ってもなお浸透率が9ポイント以上伸びている計算になる。台数の増減とは別の次元で、電動化の構造転換が進んでいることがわかる。

卸売サイドでは、NEVが71.2万台(前年比11%減)、乗用車全体が126.8万台(同15%減)。年初来累計の乗用車卸売は713.4万台で前年比8%減にとどまっており、4月の減速は一時的な要素が大きいとみられる。

「買い控え」が起きた3つの理由

CPCAは4月の販売減について、複合的な要因を挙げている。

まず、清明節の連休で4月前半の営業日数が減った。これは毎年のことだが、今年は2つ目の要因が重なった。4月下旬に控えた北京モーターショーだ。各メーカーが新型車を集中発表するイベントを前に、「もう少し待てばもっと良いモデルが出るかもしれない」という消費者心理が広がった。

3つ目がより構造的な問題で、製品・技術の世代交代サイクルの速さそのものが購入の先送りを招いている。半年前の最新モデルが、もう旧世代になりかねない。中国EV市場の競争の激しさが、皮肉にも短期的な買い控えを生んでいる。これは2025年にも同様の傾向が見られたパターンで、モーターショー前の1〜2カ月間は販売が一時的に鈍化し、ショー後に反動増が起きるサイクルが定着しつつある。

加えて、ディーラーの経営悪化も深刻だ。2四半期連続の前年割れで収益確保が難しくなっており、自動車メーカー側も在庫積み増しを避けるため出荷を絞っている。川上から川下まで、慎重姿勢が連鎖した月だった。

浸透率60%超えが意味するもの

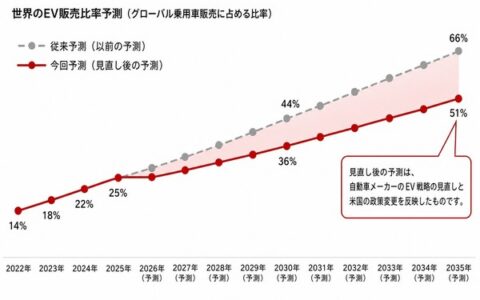

それでもNEV浸透率61.2%という数字は重い。2023年に30%台後半だった浸透率は、わずか2年半で60%を突破した。イノベーション普及理論でいう「アーリーマジョリティ」の段階はとうに過ぎ、レイトマジョリティ層が当たり前のようにEVを選ぶフェーズに入っている。

ポイントは、市場全体が縮小する局面でも浸透率が上昇し続けていることだ。景気変動や季節要因でパイが小さくなっても、その中でICEからNEVへの置き換えは止まらない。むしろ販売減の局面では、消費者がより燃費効率の高いNEV(特にPHEV)を選ぶ傾向が強まり、浸透率の上昇が加速する構図がある。ノルウェーが浸透率80%超に達するまでに約10年を要したのに対し、中国は5年足らずで30%台から60%台に駆け上がった。世界最大の自動車市場でこのスピードという点に、インパクトの大きさがある。

年初来のNEV小売は252.3万台で前年比19%減。ただし乗用車全体も522.6万台で同じく19%減であり、NEVの市場シェアは維持されている。分母と分子が同率で縮んでいるということは、ICE車の需要減退がNEV以上のペースで進んでいないことを意味する。裏を返せば、ICE車もまだ一定の底堅さを持っているが、トレンドの方向は明確だ。

日本のEV比率3.5%との断層

日本の2025年のBEV販売比率は約3.5%。中国の61.2%とは文字通り桁が違う。この差は単に「中国はEVが安いから」では説明しきれない。

中国では、NEVの購入補助に加え、都市部のナンバープレート取得制限でNEVが優遇される制度設計がある。上海では一般的なICE車のナンバー取得に10万元(約200万円)前後のコストがかかるが、NEVは無料だ。こうした制度的な後押しに加え、充電インフラの急速な拡充、そしてCATLやBYDといったバッテリーメーカーによるコスト低減——この3つが重なって浸透を加速させてきた。

日本は急速充電器が約1万基、普通充電器が約3万基。CHAdeMO規格の高出力化も道半ばで、集合住宅への充電設備設置というハードルも残る。補助金制度はBEVで最大85万円と手厚いが、車両の選択肢の少なさや充電の不便さが、補助金の効果を相殺している面がある。

中国の浸透率が60%を超えたという事実は、技術的にはもうICE車を代替できる段階にあることを裏付けている。日本市場の課題は技術ではなく、インフラと制度と車種ラインナップの複合的なボトルネックにある。中国で起きている変化のスピードを踏まえれば、日本の自動車メーカーと政策立案者には、充電網の整備と魅力的なEVラインナップの拡充を同時に進める具体的なロードマップが求められている。

出典

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!