2030年EV比率36%に下方修正 – 中国メーカーの日本戦略への影響

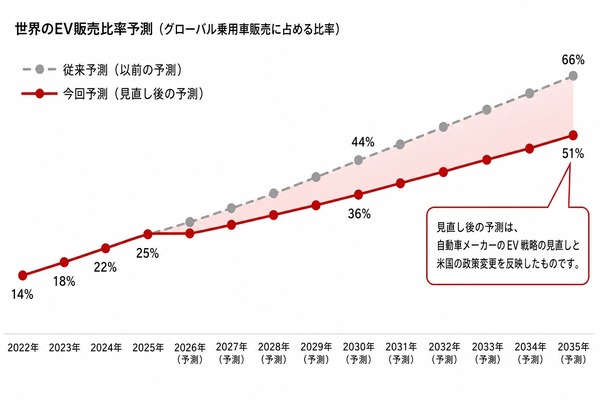

グローバルEV市場の成長率が、従来予測より鈍化する。カウンターポイントリサーチが発表した最新の市場予測によると、世界の乗用車販売に占めるEV比率は2030年に36%になる見通しだ。年平均成長率(CAGR)は10%を維持するものの、従来予測の44%からは8ポイントの下方修正となった。

「EV減速」という言葉が独り歩きしがちだが、数字を冷静に見れば、成長そのものが止まったわけではない。問題は、その成長の中身と速度が変わったことにある。

欧米メーカーが後退、中国勢は前進

下方修正の直接的な要因は、欧米の自動車メーカーによるEV投資の縮小だ。フォード、GM、ホンダなど複数のOEMがEV関連で合計700億ドル(約10兆円)超の評価損・損失を計上している。ボルボはBEV専業化の目標時期を先送りし、メルセデス・ベンツは内燃機関への投資を再び増額した。

一方、後退しているのは主に欧米勢だ。BYDは2025年1〜3月期の売上高が約2,500億元(約5兆円)に達し、純利益も前年同期比で約100%増と好調を維持している。テスラが同四半期にグローバル販売台数を前年比13%減らしたのとは対照的だ。バッテリーから車両製造までの垂直統合によるコスト競争力を武器に、中国メーカーはむしろ攻勢を強めている。欧米メーカーが電動化のペースを落とす間に、中国勢はグローバル市場でのシェアを着実に広げている。

日本市場の低いBEV比率が意味すること

日本のBEV販売比率は2025年時点で約3.5%。世界平均と比べて大幅に低い水準だ。この数字だけを見て「日本ではEVは売れない」と結論づける向きもあるが、実態はもう少し複雑になっている。

日産サクラが累計10万台を超えたように、価格と用途がマッチすれば日本の消費者もBEVを選ぶ。CEV補助金(BEV最大85万円)に加え、東京都では最大45万円の上乗せがある。足りないのは「EVそのものへの関心」ではなく、「手頃な価格帯の選択肢」と「充電インフラの安心感」だ。

急速充電器は全国に約1万基。CHAdeMO規格が主流だが、高出力化の遅れと設置場所の偏りは依然として課題だ。マンション居住者にとって、自宅充電ができないという物理的な障壁も大きい。

「減速」が中国メーカーに与える猶予

逆説的だが、グローバルな電動化の減速は、中国メーカーの日本市場参入にとって必ずしも逆風ではない。

日本メーカーのBEV投入スケジュールが、そのまま中国勢の猶予期間になっている。トヨタの次世代BEVは2026年投入予定、日産の全固体電池搭載車は2028年目標。本格的なBEVラインナップが揃うまでにはまだ時間がかかる。BYDは2025年時点で日本に正規ディーラー網を展開し、ATTO 3、DOLPHIN、SEAL、SEALIONなど複数車種を投入済みだ。2024年の日本での年間販売台数は約2,800台と規模はまだ小さいが、ディーラー数は100店舗超まで拡大しており、販売網の整備は着実に進んでいる。

さらに、減速局面は日本市場特有のニーズを浮き彫りにする。航続距離や充電速度のスペック競争よりも、日常使いの実用性や購入しやすい価格帯が求められている。BYDが日本向けに投入しているDOLPHINやRACCOは、この実用路線に沿ったモデルだ。

価格競争力の比較

価格面での体力差も広がっている。欧米メーカーがEV事業の赤字に苦しむ中、BYDはブレードバッテリーの内製やCTB技術による製造コスト削減で利益を確保している。以下に主要車種の価格帯を整理した。

| メーカー | 車種 | 車両本体価格(税込) | CEV補助金適用後の目安 |

|---|---|---|---|

| BYD | DOLPHIN | 約363万円〜 | 約278万円〜 |

| BYD | ATTO 3 | 約440万円〜 | 約355万円〜 |

| BYD | SEAL | 約528万円〜 | 約443万円〜 |

| BYD | SEALION 7 | 約529万円〜 | 約444万円〜 |

| Hyundai | IONIQ 5 | 約479万円〜 | 約394万円〜 |

補助金適用後であれば、DOLPHINは300万円を切る水準まで下がり、日本車のコンパクトカーと十分に競合できる。ATTO 3もコンパクトSUVの価格帯に入る。Hyundai IONIQ 5と比べても、BYDのエントリーモデルは100万円以上安い。

2030年に向けた日本市場の見通し

カウンターポイントの予測を日本市場に当てはめると、2030年のBEV比率は10〜15%程度が現実的なラインだろう。政府目標(2035年に電動車100%)との乖離は大きいが、軽EVの拡充や補助金制度の継続があれば、年間30万〜40万台規模の市場にはなり得る。その市場で存在感を示すのは、手頃な価格帯のBEVを安定供給できるメーカーだ。日本メーカーの本格参入が遅れるほど、中国勢が「最初の1台」としてのポジションを固める時間が生まれる。

直近の焦点は2026年後半だ。トヨタが次世代BEVプラットフォームの第1弾を投入する予定で、ここで日本メーカーが競争力のある価格と性能を示せるかが、BYDの日本戦略にとって最大の変数になる。一方、BYDは小型SUV「RACCO」の日本販売を本格化させており、300万円台前半という価格帯で軽自動車からの乗り換え層を狙う。トヨタの次世代BEV投入前に、どれだけ日本の消費者との接点を増やせるかが、2030年の勢力図を左右する。

出典

- Global EV Outlook 2030(Counterpoint Research)

- 2030年のEV比率36%に下方修正、カウンターポイント予測(Response.jp)

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!