VW、米テネシー工場でEV生産終了 – 欧米撤退と中国勢拡大の明暗

欧米の自動車メーカーがEV戦略の縮小に動いている。大众汽车(フォルクスワーゲン)がテネシー州チャタヌーガ工場での電気自動車生産を終了する方針を固めたと、36氪が報じた。同工場はID.4の北米生産拠点として2022年に稼働を開始したが、わずか3年での方針転換となる。

フォルクスワーゲンの米国EV撤退

VWのテネシー工場は、同社の北米向けEV生産拠点として位置づけられてきた。ID.4の米国販売は2023年に約3万5000台を記録したものの、2024年以降は伸び悩み、工場の稼働率が低下していた。トランプ政権による関税政策の先行き不透明さも、追加投資の判断を慎重にさせた。

VWに限らず、欧米OEMのEV計画後退は相次ぐ。フォードはEVピックアップの生産規模を縮小し、GMもEVトラック「ハマーEV」の生産ペースを引き下げた。メルセデス・ベンツは2030年の全面EV化目標を撤回している。テネシー工場では約4000人が雇用されており、EV生産終了後はICE(内燃機関)車の生産に回帰するとみられるが、地域経済への影響は避けられない。

対照的な中国メーカーの攻勢

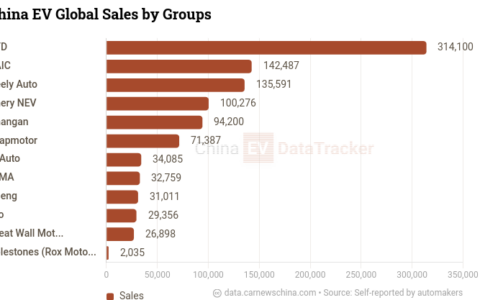

欧米勢が投資を引き揚げるなか、中国メーカーはグローバル市場での拡大を止めていない。BYDは2025年に累計販売台数でVWグループに迫る勢いを見せ、東南アジア・中南米・欧州で販売網を急拡大している。タイではBYDがBEV販売首位を獲得した。

BYD以外も動きは活発だ。Leapmotor(零跑汽車)はStellantisとの提携で欧州市場に参入し、Zeekr(極氪)は欧州での販売を加速させている。NIOはバッテリー交換ネットワークを武器にノルウェー・ドイツ・オランダへ展開済みだ。

日本市場でもBYDの動きは具体的だ。BYD Auto Japanは現在、ATTO 3、DOLPHIN、SEAL、SEALION 7を展開し、小型SUVのRACCOを含む計8車種体制への拡充を進めている。2025年末までに国内ディーラー100店舗体制を目指しており、日本の消費者にとってもVWの撤退と中国勢の台頭は対岸の話ではなくなっている。

勢力図を塗り替える構造的要因

この差を生んでいるのは、コスト構造だ。

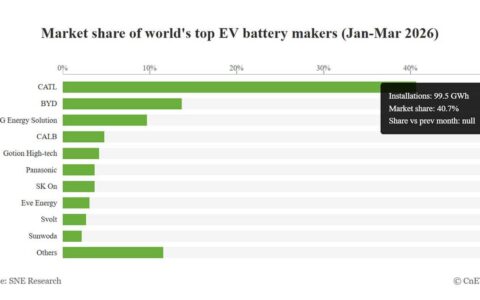

CATLやBYDが主導するLFP(リン酸鉄リチウム)電池の価格は、2024年にkWhあたり60ドルを下回る水準まで低下した。中国メーカーはこの恩恵を直接受け、利益を確保できる価格帯でBEVを量産している。BYDのSeagullは中国国内で約100万円台、海外向けでも200万円台で販売される見通しだ。欧米メーカーが同じ土俵で戦うのは、現時点では困難と言わざるを得ない。

垂直統合の差も大きい。BYDは電池・モーター・半導体まで自社グループ内で調達し、サプライチェーンのコストとリスクを内部で吸収している。VWやGMは電池調達を外部サプライヤーに依存しており、為替変動や原材料価格の影響をそのまま受ける構造だ。VWが欧州でノースボルトとの電池合弁を見直したのも、この構造的な弱点が背景にある。

日本メーカーも同様の課題に直面している。トヨタはBEVの本格展開を2026年以降に据えるが、全固体電池の量産化が計画通り進むかは未知数だ。日産はルノーとのEV合弁を白紙に戻し、戦略の再構築を迫られている。中国メーカーとのコスト差を埋める道筋は、欧米勢にも日本勢にもまだ見えていない。

グローバルEV市場の新しい構図

欧米OEMがEV投資を絞る一方で、中国メーカーは生産能力・技術・海外拠点のすべてで先行する。IEAの推計では、2025年の世界BEV販売に占める中国メーカーのシェアは約60%に達する見込みだ。

VWのテネシー工場からの撤退は、一つの工場の閉鎖にとどまらない。内燃機関時代に形成された「欧米主導」の自動車産業秩序が、EVシフトによって書き換えられつつある。中国メーカーが欧米の空白を埋める速度は、業界の予測を超えている。その波は日本にも確実に届いている。

出典

- 大众汽车将终止田纳西工厂电动汽车生产(36氪)

- Global EV Outlook 2025(IEA)

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!