CATL 40.7%・BYD 13.7% – 2026年Q1世界EV電池シェアNEW

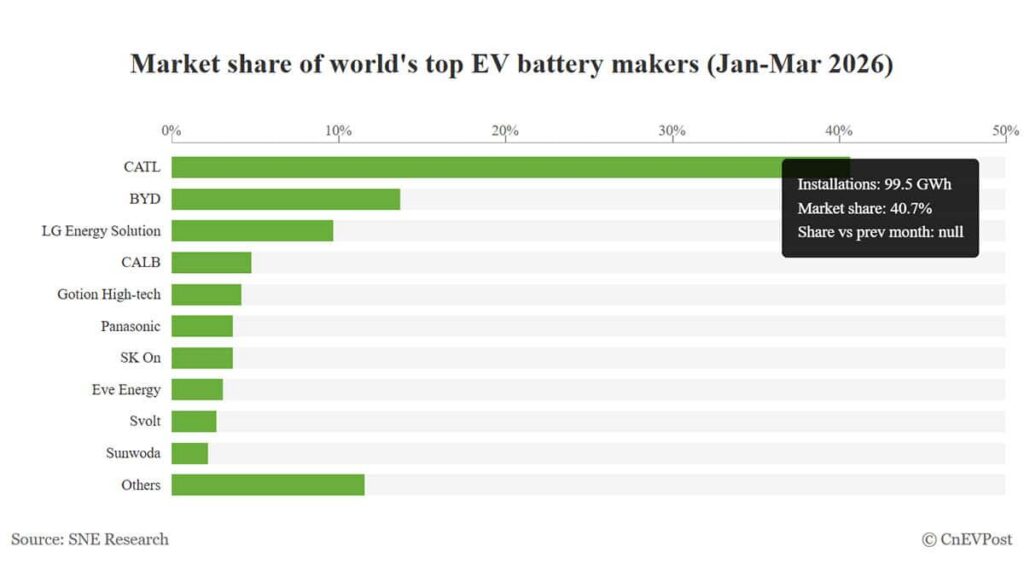

40.7%——韓国の市場調査会社SNE Researchが2026年5月6日に公表した最新データによれば、寧徳時代(CATL)が今年1〜3月の世界EV電池市場で前年同期から2.2ポイントもシェアを伸ばし、首位の座をさらに固めた。一方、長らく2位を守ってきたBYDは13.7%まで後退し、韓国勢も米国市場の失速で軒並み苦戦。Q1の数字は、世界EV電池の勢力図が中国一極集中へさらに傾きつつあることを示している。

CATL、世界シェア40.7%へ拡大

SNE Researchによると、2026年1〜3月の世界EV電池搭載量は244.6GWhに達し、前年同期比9.1%増となった。市場全体は緩やかな成長にとどまるなか、CATLの搭載量は86.4GWhから99.5GWhへと15.2%伸び、シェアは前年同期の38.5%から40.7%へと拡大した。1〜2月時点の42.1%からはやや低下しているものの、年初から圧倒的な独走状態が続いている。

SNE Researchは、伸長の主因として顧客側の販売拡大を挙げる。CATLが供給するセレス(賽力斯)、NIO、理想汽車(Li Auto)といった中国の主要EVメーカーの販売台数が伸びたことが、そのままセル供給量に跳ね返った構図だ。中国A株市場でも、5月のリチウム電池生産計画が249GWhと3カ月連続で過去最高を更新する見通しが伝わり、CATLの深圳上場株は5月6日に5.50%上昇して460元の最高値を更新した。

BYDのシェア後退とその要因

2位のBYDは13.7%と、前年同期の16.2%から2.5ポイントの後退となった。搭載量も36.4GWhから33.5GWhへと8.0%減っている。ただし1〜2月時点の13.4%からはわずかに持ち直しており、四半期を通して見れば下げ止まりの兆しもある。

SNE Researchの分析では、後退の主因はBYD自社ブランド車の中国国内販売の伸び悩みにある。シャオミ(小米)など新規顧客への外販供給は増えているものの、自社向けの搭載量減少を補いきれていない格好だ。世界の電池市場全体が拡大する局面で自社販売が踊り場を迎えれば、シェア構成上は不利に働く。Q2以降、BYDの国内販売がどこで底を打つかが、シェア反転の鍵を握る。

韓国勢を直撃する米国市場の失速

一方、3位のLG Energy Solution(LGES)は搭載量23.7GWh、シェア9.7%を確保し、前年同期比6.6%増と踏みとどまった。しかしSK Onは前年同期比10.4%減の9.0GWh、サムスンSDIは27.7%減の5.3GWhと急減し、サムスンSDIはトップ10から脱落した。

韓国大手3社の合計シェアは15.6%と、前年同期から2.1ポイント下げている。SNE Researchは要因として、米国EV市場の販売が28.4%急落したことと、欧米の既存自動車メーカー(レガシーOEM)からの需要鈍化を挙げる。米国IRA(インフレ抑制法)の枠組みのもとで生産拠点を北米に集中させてきた韓国勢にとって、現地需要の急減速はそのまま稼働率低下に直結する構造的な打撃となっている。

パナソニックと日本勢の立ち位置

日本勢の代表格であるパナソニックは6位で、搭載量9.1GWh、シェア3.7%。前年同期比4.0%増と、市場成長率(9.1%)を下回る伸びにとどまった。中国系新興勢のCALB(中創新航)は11.6GWhで4位(前年比31.7%増)、5位のGotion High-techは10.2GWhと続き、パナソニックは中国2社に挟まれる形だ。

テスラ向け円筒形セルを軸とするパナソニックは、米国市場の失速の影響を受けつつも、韓国勢ほど深刻な落ち込みには至っていない。ただし市場成長より低い伸び率は、相対的な存在感の縮小を意味する。CATL・BYDの中国2強で世界シェアの54.4%を占める現状は、日本市場で販売されるEVに搭載される電池の選択肢にも直接関わってくる。日本でも販売中のBYD ATTOシリーズや、輸入される海外EVの多くがすでに中国製セルを採用しており、価格競争力と供給安定性の両面で中国勢への依存度はさらに高まる可能性がある。

2026年Q1 世界EV電池シェア上位

| 順位 | メーカー | 搭載量(GWh) | シェア | 前年比 |

|---|---|---|---|---|

| 1 | CATL(中国) | 99.5 | 40.7% | +15.2% |

| 2 | BYD(中国) | 33.5 | 13.7% | -8.0% |

| 3 | LG Energy Solution(韓国) | 23.7 | 9.7% | +6.6% |

| 4 | CALB(中国) | 11.6 | 4.8% | +31.7% |

| 5 | Gotion High-tech(中国) | 10.2 | 4.2% | — |

| 6 | パナソニック(日本) | 9.1 | 3.7% | +4.0% |

| 7 | SK On(韓国) | 9.0 | 3.7% | -10.4% |

| — | サムスンSDI(韓国) | 5.3 | — | -27.7% |

市場下位ではEve Energy、Svolt Energy、Sunwodaの中国3社がそれぞれ7.5GWh、6.5GWh、5.5GWhで8〜10位に並び、合計シェア8.0%を確保。トップ10の構図は、CATLの突出、BYDの足踏み、韓国勢の後退、中国新興勢の台頭という4つの動きが同時進行していることを示している。Q2に向けては、CATLが先週完了した約392億香港ドル(約50億ドル)規模のH株増資による海外生産能力拡大と、BYD国内販売の回復が、勢力図のさらなる変動を左右する。

出典

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!