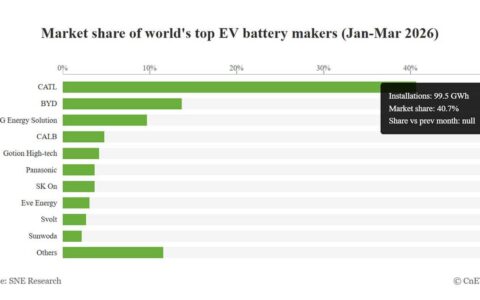

BYDとGeely、「重いEV」問題への異なる回答 – 軽量化と脱電池の比較

リチウムイオンEVは重すぎる——。2026年中国スマート電動車発展フォーラムで、吉利(Geely)の李書福会長が投げかけた問題提起は、中国EV産業の次のフェーズを象徴している。

李書福が突いた「重量」という弱点

李会長の主張はシンプルだ。リチウムバッテリーを搭載したEVは、同等のメタノール車と比べて約2倍の車両重量になる。メタノールのエネルギー密度はリチウムイオン電池の「10倍以上」であり、重量あたりの輸送効率で大きな差がつく。とりわけ商用車や大型トラックでは、車両重量の増加がそのままエネルギー消費の増大に直結するため、バッテリーEVの構造的な不利が顕在化する。

この指摘自体は目新しいものではない。だが、中国でBEVが大規模に普及した2025年以降のタイミングで、中国最大級の自動車グループのトップが公の場で語ったことで、業界内の議論が再燃している。CnEVPostの報道によれば、李会長はバッテリーEVの普及実績を認めつつも「代替ソリューションの余地がある」と述べている。

Geelyのメタノール戦略——20年越しの布石

吉利がメタノール車の研究開発に着手してから20年以上が経つ。中国では2012年に工業情報化部主導で初の公式メタノール車パイロットプログラムが始まり、2019年には中央政府8部門が共同でメタノール車推進ガイダンスを発出した。現在、20省級地域の39都市で80以上のメタノール関連政策が導入されている。

直近では乗用車への展開も加速している。吉利のGalaxy Starshine 6セダンにメタノール・プラグインハイブリッド仕様が申請された。搭載する1.5リッターエンジンの出力は93kW。さらにモータースポーツ領域でも、M100メタノール燃料に完全対応したエンジンでの極限環境テストを実施済みだ。

李会長が強調したのは、特に商用・大型輸送分野でのメタノールの優位性だ。ライフサイクル全体での炭素削減効果と運用コスト、そして再生可能メタノール製造との組み合わせによる経済性を挙げた。

BYDのアプローチ——バッテリー側からの軽量化

一方、BYDは「重いEV」問題に対してバッテリー技術そのもので回答を出そうとしてきた。ブレードバッテリーはLFP(リン酸鉄リチウム)セルを刀片状に配置し、CTP(Cell to Pack)構造で従来のモジュールを排除。パック単位での体積効率を引き上げることで、LFPの弱点だったエネルギー密度の低さを構造設計で補った。

2026年に入り、BYDはさらにその先を見据えている。第2世代ブレードバッテリーではエネルギー密度を従来比で約20%向上させ、パック重量の削減を実現したとされる。加えて、全固体電池の開発にも投資を続けており、2027年の試験搭載を目指すロードマップが報じられている。LFPの安全性・低コストという強みを維持しつつ、重量課題を技術進化で克服する姿勢は一貫している。

つまり両社のアプローチは根本的に異なる。BYDはバッテリーの構造革新で「重さの中で最適解を探る」戦略。Geelyは「そもそもバッテリーに頼らない」という代替エネルギー戦略。同じ課題に対する、正反対のベクトルといえる。

政策の複線化と輸出攻勢

李会長がフォーラムで言及した政策動向も見逃せない。2024年7月の「グリーン経済包括的転換加速ガイドライン」は充電・バッテリー交換・水素・メタノールのインフラ整備を併記し、同年10月には6部門が風力・太陽光・水素・アンモニア・メタノールを統合した再エネ基地の開発を推進する指針を出した。バッテリーEV一辺倒だった中国の政策が、複線化に舵を切りつつある。

吉利の業績も好調だ。2026年第1四半期の輸出台数は20万台超で前年同期比126%増。新エネルギー車が大きな割合を占める。通期の輸出目標も当初の64万台から75万台に上方修正された。

日本市場から見た「重いEV」問題

この議論は日本の読者にとっても他人事ではない。BYDは現在、日本でATTO 3、DOLPHIN、SEAL、SEALIONなど8車種を展開しており、日本のユーザーが日常的に乗るクルマの重量問題に直結する。例えばATTO 3の車両重量は約1,750kgで、同クラスのガソリンSUVより200〜300kg重い。この差は日本の高速道路料金には影響しないものの、タイヤやブレーキパッドの摩耗、立体駐車場の重量制限(多くが2,000〜2,500kg)といった実用面で意識される場面がある。

また、Geelyグループ傘下のボルボも日本で販売を続けており、メタノール技術がグループ全体に波及すれば、日本市場にも間接的に影響が及ぶ可能性がある。日本の自動車メーカーが水素エンジンや合成燃料に注力する動きとも重なり、「EVか、それ以外か」という選択肢の議論は日本国内でも続いている。

| 比較項目 | BYD(ブレードバッテリー) | Geely(メタノール) |

|---|---|---|

| 基本戦略 | LFP電池の構造最適化で軽量・高効率化 | 高エネルギー密度燃料で車両重量を半減 |

| 重量課題への対応 | CTP構造でパック効率向上、第2世代で密度20%向上 | バッテリー依存そのものを回避 |

| 主なターゲット | 乗用車全般 | 商用車・大型輸送(乗用車にも展開中) |

| インフラ要件 | 充電ネットワーク | メタノール供給ステーション |

| 技術成熟度 | 量産済・大規模普及 | パイロット段階から拡大中 |

中国自動車産業は「EVの次」を模索し始めている。BYDが第2世代ブレードバッテリーや全固体電池で電池技術の深化に賭けるのに対し、Geelyは20年来温めてきたメタノールという別の札を切った。どちらが主流になるかは市場と政策が決める。吉利の通期輸出目標75万台への上方修正は、メタノール路線への手応えを裏付ける数字であり、BYDとの技術的な分岐がさらに鮮明になりそうだ。

出典

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!