CATL 2026年Q1決算 – 売上5割増の裏にあるバッテリー市場の構造変化

純利益207億元、売上1,291億元——CATLの2026年第1四半期決算は、バッテリー業界の「勝ち組」がどれだけ加速しているかを数字で突きつけた。

増収増益だが、前四半期比では減速

CATLが4月15日に発表した2026年第1四半期決算によると、純利益は前年同期比48.5%増の207.4億元(約3,040億円)、売上高は同52.45%増の1,291.3億元に達した。香港市場では翌16日の寄り付きで株価が9%急騰し、1株あたり714.5香港ドル、時価総額は3.26兆香港ドルに膨らんだ。

ただし、2025年第4四半期と比較すると純利益は約10%減少している。EV販売の季節性——年末の駆け込み需要と年初の反動——を考慮すれば想定内だが、前四半期比の減速はバッテリー価格の下落圧力が続いていることを示唆する。

パナソニック エナジーの2025年度第3四半期(2025年10〜12月)は車載電池の出荷増で増収となったものの、北米工場の立ち上げコストが重荷となり営業利益率は低水準にとどまった。CATLの営業利益率は15%前後を維持しており、規模の差がそのまま収益力の差に直結している。

売上5割増を支える「量」と「面」の拡大

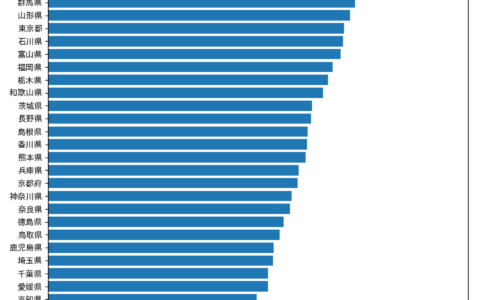

売上高の伸びが利益の伸びを上回っている。SNE Researchのデータによれば、CATLは2025年のグローバルEVバッテリー市場でシェア39.2%を維持し、2位以下を大きく引き離す。車載向けの出荷量増加に加え、蓄電システム(ESS)事業の急成長が売上を押し上げた。

一方、利益率は売上ほど伸びていない。原材料のリチウム価格は2023年のピークから大幅に下落し、炭酸リチウムは安定した水準で推移している。だが、顧客への値下げ圧力とLFPバッテリーの価格競争激化が、数量増の恩恵を一部打ち消している。

日本国内でも、テスラ Model 3/YやVolvo EX30、smart #1などCATL製バッテリーを搭載したEVの販売台数が伸びている。ホンダは2024年にCATLと中国でのバッテリー生産合弁会社を設立し、トヨタもCATLからのバッテリー調達を拡大していると報じられている。日本メーカーにとって、自社開発と並行してCATLの量産コストを活用する「二正面調達」が現実的な選択肢になりつつある。

川上統合と次世代技術——利益の再投資が生む「構造変化」

決算と同時に発表されたのが、登録資本金300億元の新子会社設立だ。新エネルギー鉱業セクターの管理・運営プラットフォームと位置づけられ、紫金鉱業の創業者・陳景河氏をシニアアドバイザーに招聘した。

300億元という資本規模は桁違いだ。BYDやLGエナジーソリューションも川上参入を進めるが、CATLはリチウムやニッケルの調達を自社コントロール下に置くことで、原材料価格の変動リスクそのものを内部化しようとしている。これは単なるコスト削減ではない。バッテリーの価格決定権を、素材メーカーからセルメーカーへ移す動きだ。

この大型投資の資金源として、CnEVPostの報道によれば、CATLが香港市場で最大50億ドル規模の株式売出しを検討しているとBloombergが4月14日に報じた。鉱山事業と次世代電池の量産準備、双方に向けた資金確保だ。

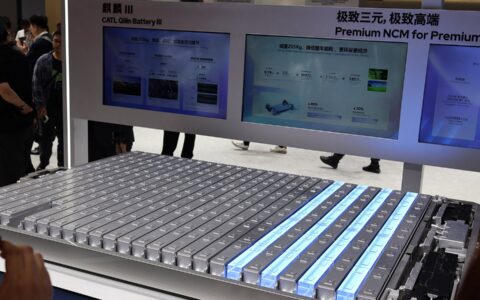

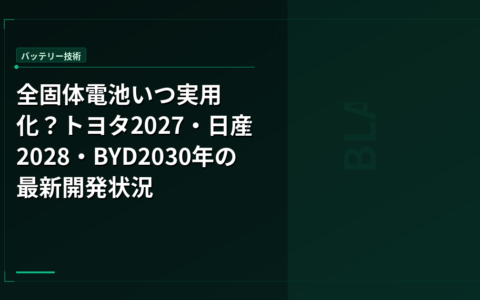

4月21日にはCATL Tech Day 2026が予定されている。全固体電池やナトリウムイオン電池の量産スケジュール、次世代LFPセルのエネルギー密度引き上げなど、技術面の新発表が見込まれる。トヨタは2027〜28年の全固体電池実用化を目指し、パナソニックも次世代4680セルの量産を急ぐ。だが、全固体電池が量産段階に入るまでにはまだ数年かかる。その間にCATLがLFPの改良と川上統合でコスト優位を固めれば、後発メーカーが追いつく余地はさらに狭まる。

今回の決算が映し出すのは、バッテリー産業が「水平分業」から「垂直統合」へ移行する転換点だ。セル製造で圧倒的シェアを持つCATLが鉱山まで押さえれば、2位以下のメーカーはコストでも供給安定性でも対抗しにくくなる。この差は技術的ブレークスルーがない限り縮まらない。5日後のTech Dayで発表される技術ロードマップが、その「ブレークスルーの芽」を誰が握るのかを示すことになる。

出典

- CATL jumps in Hong Kong trading on strong earnings(CnEVPost)

- CATL considers up to $5 billion Hong Kong share sale(Reuters, Bloomberg報道の引用)

- Global EV Battery Market Share 2025(SNE Research)

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!