CATLの電池交換ステーションは日本に来るか?100秒交換「Choco-SEB」の実力と3つの壁

ガソリンスタンドで給油するように、バッテリーをまるごと交換して走り出す。中国では、そんな光景がすでに日常になりつつある。

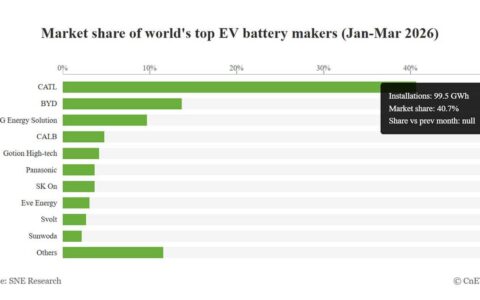

世界最大の車載電池メーカーCATL(寧徳時代)が展開する電池交換サービス「EVOGO(イボーゴ)」が、2025年12月時点で中国国内1,020カ所のステーションを突破した。2026年には140都市・3,000カ所へ拡大する計画だ。中期で1万カ所、長期では3万カ所という数字も示されている。

カギを握るのが、独自規格の交換式バッテリー「Choco-SEB」。交換にかかる時間はわずか100秒。急速充電でも30分はかかる現状を考えれば、そのスピードは大きい。

では、この技術は日本に来るのか。結論から言えば、短期的にはかなり難しい。ただし、可能性がゼロかと問われれば、そうとも言い切れない。本記事では、Choco-SEBの技術仕様から中国での展開状況、NIOとの比較、日本のBYDユーザーへの影響まで、多角的に掘り下げる。

Choco-SEBの中身——2サイズ×2化学で10車種以上に対応

CATLのChoco-SEBは、チョコレートブロックのように規格化されたバッテリーパックだ。現在、20#と25#の2サイズが用意されており、それぞれLFP(リン酸鉄系)とNMC(三元系)の2種類の電池化学を選べる。計4パターンのラインナップで、軽自動車クラスからDセグメントSUVまで幅広くカバーする設計だ。

Choco-SEBスペック一覧

| サイズ | 電池化学 | 容量 | 航続距離(CLTC) | 想定用途 |

|---|---|---|---|---|

| 20# | LFP(リン酸鉄) | 42kWh | 約400km | 都市内通勤・小型車 |

| 20# | NMC(三元系) | 52kWh | 約500km | 中型セダン・SUV |

| 25# | LFP(リン酸鉄) | 56kWh | 約500km | 中型車・長距離 |

| 25# | NMC(三元系) | 70kWh | 約600km | 大型SUV・長距離 |

注目すべきは、同じサイズでもLFPとNMCを選べる点だ。LFPはコストと安全性に優れ、NMCはエネルギー密度が高く航続距離が伸びる。ユーザーは用途や予算に応じてバッテリーを「選んで載せる」ことができる。ガソリン車でレギュラーとハイオクを選ぶ感覚に近い。

対応車種は長安汽車、GAC(広汽集団)、紅旗など10車種以上。GAC Aionとの連携も進んでおり、対応車種は今後さらに増える見込みだ。CATLはバッテリーの物理的なインターフェースを共通化することで、自動車メーカー側の設計負担を最小限に抑えている。

中国での急速な拡大——1日822台処理の実力

技術がいくら優れていても、使える場所がなければ意味がない。その点で、CATLのEVOGOは中国市場でのインフラ整備を猛スピードで進めている。

EVOGOステーション展開ロードマップ

| 時期 | ステーション数 | 展開都市 | 備考 |

|---|---|---|---|

| 2025年12月 | 1,000カ所超 | 主要都市 | サービス開始から急拡大 |

| 2026年(目標) | 3,000カ所 | 140都市 | 地方都市にも拡大 |

| 中期計画 | 10,000カ所 | 全国 | 高速道路SA含む |

| 長期ビジョン | 30,000カ所 | 全国+海外 | 中国のGS数に匹敵 |

2025年12月に1,000カ所を超え、2026年には一気に3倍の3,000カ所を目指す。中期では1万カ所、長期では3万カ所という計画だ。中国のガソリンスタンドが約10万カ所であることを考えると、3万カ所はその3分の1に迫る数字になる。

運用面での数字も際立つ。1ステーションあたりの処理能力は1日822台。1台100秒で交換が完了するため、理論上は1時間に36台をさばける計算になる。実際にはバッテリーの充電サイクルや待機時間があるため、稼働時間18時間で822台というのが公称値だ。

この処理能力は、急速充電器とは次元が違う。150kWの急速充電器で1台30分かかるとすると、1基で1日最大48台。CATLの交換ステーションは同じ時間で17倍の台数をこなせる。都市部のタクシーやライドシェア車両が集中するエリアでは、この差が決定的な意味を持つ。

対応メーカーも拡大を続けている。長安汽車、GAC、紅旗に加え、一汽や東風汽車系のブランドも参入を表明。CATLが掲げる「10社以上のメーカー対応」は、すでに現実のものとなっている。中国EVメーカー各社の動向を見ても、電池交換対応を戦略の柱に据えるメーカーが増えている。

NIOとの違い——オープン規格 vs 自社囲い込み

電池交換と聞いて、NIOを思い浮かべる人も多いだろう。NIOは2026年2月時点で中国全土に3,790カ所のスワップステーションを展開しており、ステーション数ではCATLを大きく上回る。交換時間は約3分(2026年時点の公式案内)。十分に速いが、CATLの100秒には及ばない。

ただ、両者の最大の違いは時間ではない。ビジネスモデルだ。

CATL EVOGO vs NIO Power Swap 比較

| 項目 | CATL EVOGO | NIO Power Swap |

|---|---|---|

| ステーション数 | 1,000超(2025年12月) | 3,790(2026年2月) |

| 交換時間 | 100秒 | 約3分 |

| バッテリー方式 | モジュール式(2サイズ×2化学) | 車種専用パック |

| 対応メーカー | 10社以上(長安、GAC、紅旗等) | NIOのみ |

| ビジネスモデル | オープンプラットフォーム | クローズド(自社囲い込み) |

| 1日処理能力 | 822台/ステーション | 非公開(業界推定300〜400台※) |

| 海外展開 | 計画中 | 欧州で一部展開 |

NIOのスワップは基本的にNIO車専用。自社のクルマを売るためのサービスという位置づけが強い。一方、CATLはバッテリーメーカーとして複数の自動車メーカーに対応するオープンプラットフォーム戦略を取っている。どのメーカーのクルマでも、Choco-SEB規格に対応すれば交換できる。

NIOが「Apple方式」なら、CATLは「Android方式」と言える。囲い込みで体験を統一するか、オープンで対応範囲を広げるか。中国市場では今のところNIOがステーション数でリードしているが、対応車種の広がりではCATLに分がある。

この「メーカー横断型」というアプローチが、CATLの強みであり、同時に日本市場では最大のハードルにもなる。BYDの超急速充電戦略との比較も含め、電池交換 vs 急速充電の構図は今後さらに鮮明になりそうだ。

BYDユーザーへの影響——充電 vs 交換、どちらが正解か

日本でBYDに乗っているオーナーにとって、CATLの電池交換は「うちのクルマも対応するのか」が最大の関心事だろう。現時点での答えは明確で、BYDは電池交換ではなく超急速充電を選んでいる。

BYDの最上位モデルDenza Z9 GTは、800Vプラットフォームを採用し、わずか約5分(10→70%)で10%から80%まで充電できる。ここまで速ければ、バッテリーを物理的に交換する必要性は薄れる。BYDは自社でバッテリー(Blade Battery)を製造しており、CATLのChoco-SEBを採用するメリットがない。

急速充電 vs 電池交換 比較

| 項目 | 超急速充電(BYD方式) | 電池交換(CATL方式) |

|---|---|---|

| 所要時間 | 6〜30分(車種による) | 100秒 |

| インフラコスト | 充電器設置のみ | ステーション建設+バッテリー在庫 |

| バッテリー劣化 | ユーザー負担 | サービス側が管理 |

| 中国での料金目安 | 約0.5〜1.0元/kWh | 月額プラン or 1回60〜80元 |

| 車両設計の自由度 | 高い(各社独自設計) | 低い(規格に合わせる必要) |

| 対応車種の広がり | ほぼ全EV | 対応車種のみ |

| 商用車との相性 | 稼働率低下が課題 | 100秒交換で稼働率維持 |

中国のデータを見ると、急速充電のコストは0.5〜1.0元/kWh(約10〜20円/kWh)。一方、電池交換は月額サブスクリプションか1回60〜80元(約1,200〜1,600円)のプランが一般的だ。月間走行距離が多いタクシーやライドシェアでは交換式のほうがコスト効率が良いが、一般ユーザーは急速充電で十分というのが現状の評価だ。

バッテリー劣化の面では交換式に明確なメリットがある。交換ステーション側がバッテリーの健全性を管理し、劣化したパックは回収してリサイクルに回す。ユーザーは常に「適切な状態のバッテリー」を使える。急速充電は便利だが、繰り返しの急速充電がバッテリー寿命に影響する問題は避けられない。

日本のBYDオーナーが今すべきこと

結論から言えば、日本のBYDオーナーが電池交換を意識する必要は当面ない。BYDの戦略は明確に超急速充電側にあり、日本市場では急速充電インフラの拡充が進んでいる。

ただし、バッテリー技術のトレンドは押さえておくべきだ。CATLの交換ステーションが将来的にBYD車に対応する可能性は低いが、交換式のメリットである「バッテリー劣化リスクゼロ」は、BYDが自社サービスとして取り入れる可能性がある。実際、BYDは中国で中古車のバッテリー交換プログラムを試験的に導入している。

今のところ、日本のBYDオーナーにとって最も重要なのは、自宅での普通充電環境を整えることと、長距離移動時の急速充電スポットを把握しておくことだ。電池交換の時代が来るとしても、それは少なくとも5年以上先の話になる。

日本上陸を阻む3つの壁

| 壁 | 内容 | 解消の見込み |

|---|---|---|

| 規制・標準化 | 車検制度・型式認証が交換式を想定していない | 現時点では時期の見通しが立っていない |

| 日本メーカーの内製志向 | トヨタ・日産・ホンダが電池を自社開発 | 当面変わらず |

| CATLの黒子戦略 | 日本では電池供給者に徹する方針 | 市場環境次第で変化の余地あり |

壁1:規制と標準化が追いついていない

日本にはバッテリー交換式EVに関する明確な法整備がない。車検制度との整合性も未解決だ。バッテリーを頻繁に載せ替えるクルマを、現行の車検制度でどう扱うのか。型式認証はどうなるのか。こうした基本的な問題がクリアされていない。

日本のEV充電インフラは急速充電器の拡充が主軸で、交換式に関する議論はほぼ進んでいない状況だ。

壁2:日本メーカーの「電池は自分で作る」という意志

トヨタ、日産、ホンダ——日本の大手自動車メーカーは、こぞって電池の内製化・自社開発に舵を切っている。トヨタは全固体電池の実用化を目指し、日産もAPB(全樹脂電池)に出資。電池をクルマの競争力の源泉と捉え、外部のバッテリー規格に車体設計を合わせるという発想がそもそもない。

CATLの交換ステーションを日本で展開するには、日本メーカーがChoco-SEB規格を採用する必要がある。しかし、電池を「コア技術」と位置づけるメーカーが、他社規格のバッテリーを受け入れる可能性は極めて低い。

壁3:CATL自身が日本で「黒子」に徹する戦略

実はCATLの日本法人は2018年に横浜で設立済みだ。ホンダ中国法人とは2024年から2030年にかけて123GWhの電池供給契約(中国国内のEV向け。日本市場への直接的な接点ではない)も結んでいる。日本市場との接点はすでにある。

しかし、CATLの日本戦略は「電池供給者」に徹するというもの。同社の社長は「国内電池メーカーとの競合は避ける」と明言している。自社ブランドのスワップステーションを日本に展開するよりも、日本メーカーに電池を供給するビジネスを優先する姿勢だ。中国EVメーカーの日本戦略全体を見ても、この「サプライヤーとして入り込む」パターンは多い。

それでもゼロではない——3つの可能性シナリオ

壁は高いが、完全に道が閉ざされているわけでもない。

シナリオ1:タクシー・商用車からの限定導入。稼働率の高い商用車は、充電待ち時間のコストが大きい。バッテリー交換のメリットが最も活きる領域だ。規制のサンドボックス制度を使った特区導入は現実味がある。前述の比較表でも示した通り、商用車との相性は電池交換が圧倒的に優れている。

シナリオ2:BYDが日本でスワップ対応車を投入。BYDはCATLの顧客でもある。日本で販売台数を伸ばしているBYDが、将来的にスワップ対応モデルを持ち込む展開はゼロではない。バッテリー技術の進化次第では、交換式のメリットがさらに高まる可能性もある。

シナリオ3:Ample方式の実証から拡大。すでに京都駅ではAmpleとENEOSが共同で電池交換の実証実験を2024年から進めている。CATLとは別の技術だが、こうした実証の積み重ねが規制整備を促し、結果的にCATL参入の下地を作る可能性はある。

100秒交換の技術は本物。問題は「誰が使うか」

CATLのChoco-SEBは技術として完成度が高い。100秒交換、1日822台処理、複数メーカー対応。中国での実績も着実に積み上がっている。

日本での課題は技術ではなく、制度と産業構造にある。電池を自社の競争力と考える日本メーカー、交換式を想定していない法規制、そしてCATL自身の「黒子戦略」。この3つが揃っている限り、大規模展開は遠い。

ただし、商用車やタクシーといったニッチ領域、あるいは中国メーカー車に限定した形での導入は、5年以内にあり得る話だ。BYDユーザーにとっては、当面は超急速充電の恩恵を受けつつ、交換式の動向をウォッチしておくのが賢明だろう。京都での実証実験がどんな成果を出すか。BYDの日本展開がどこまで進むか。そのあたりが、次の分岐点になる。

出典

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!