中国NEV浸透率59.5%でも販売減 – 季節要因か構造変化か

中国のNEV(新エネルギー車)市場が、奇妙な状況に陥っている。浸透率は6割に迫る59.5%まで上昇しながら、販売台数は前年同期比で2桁減。4月前半の数字は、世界最大のEV市場における成長の質が変わりつつあることを示している。

4月前半の数字が示す「減速」の実態

中国乗用車協会(CPCA)が4月16日に発表したデータによると、4月1日〜12日の乗用NEV小売販売台数は22.4万台。前年同期比11%減、ただし前月同期比では7%増となった。乗用車全体の小売販売は37.7万台で、前年同期比20%減とさらに落ち込みが大きい。

週別の内訳を見ると、清明節連休の影響が鮮明に浮かぶ。

| 期間 | 1日平均小売販売台数 | 前年同期比 |

|---|---|---|

| 第1週(4月1〜6日・清明節含む) | 2万4,594台 | ▲30% |

| 第2週(4月7〜12日) | 3万8,159台 | ▲13% |

第1週から第2週で1日あたり1万3,500台以上の回復。連休明けの反動増とはいえ、第2週でも前年を13%下回っている。年初来の累計でもNEV小売は213.2万台と前年同期比20%減で、NEVだけが好調という状況にはない。

卸売の急減が映す「在庫調整」と浸透率のパラドックス

小売以上に目を引くのが卸売(メーカー出荷)の落ち込みだ。NEVの卸売出荷は19.9万台で、前年同期比29%減、前月同期比でも15%減。小売の減少幅(11%)を大きく上回っている。

偶然ではない。CPCAは「メーカーがディーラーの在庫圧力を緩和するため、生産ペースを意図的に落としている」と分析する。需要の鈍化に対してメーカー側が能動的にブレーキを踏んでいる構図だ。

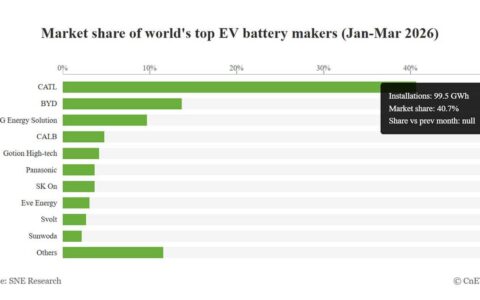

年初来の卸売累計は292.7万台で前年同期比7%減。BYDは2025年に年間販売550万台超を達成し中国NEV市場の3割以上を占めたが、2026年は値引き競争の過熱を受けて一部車種の生産調整に動いている。

販売台数が減っても浸透率が上昇しているのは、ガソリン車がNEV以上に売れていないからだ。乗用車全体が前年同期比20%減のなか、NEVは11%減にとどまり、結果としてシェアは59.5%に。ただし、市場全体のパイが縮んだ結果としての浸透率上昇は、成長の証ではなく淘汰の加速を意味する。

中国のNEV浸透率は2024年7月に単月で50%を初めて突破し、2025年通年では約53%に到達。そこからわずか数カ月で59%台まで駆け上がった。NEV先進国ノルウェーでは浸透率が80%を超えた2023年以降、新車販売台数自体は横ばいに転じ、メーカー間の競争は「台数の伸び」から「収益性の確保」へとシフトした。中国がいま迎えているのは、まさにこの転換点に近い状況だろう。60%台が定着すれば、残る内燃機関車の市場はニッチ化し、NEVメーカー同士の消耗戦が本格化する。

北京モーターショー前の「買い控え」と国外への活路

4月後半に控える北京モーターショーの影響も見逃せない。CPCAは、新技術の発表イベントが相次いだことで消費者の様子見姿勢が強まっていると指摘する。これは毎年繰り返されるパターンだ。過去の北京・上海モーターショー前後を見ても、開催前月は販売が沈み、開催翌月以降に新型車効果で持ち直す傾向がある。2024年の北京モーターショー(4月下旬開催)でも、4月前半は買い控えが顕著だったが、5月以降は回復に転じた。

こうした季節パターンを踏まえると、今回の4月前半の落ち込みの少なくとも一部は買い控えで説明がつく。ただし、前年同期比20%減という年初来累計の下落幅は、単なる買い控えにしては大きい。筆者の見立てでは、「季節要因6割、構造変化4割」というのが現時点での妥当な読みだ。

国内販売が伸び悩むなか、メーカーの視線は輸出に向かっている。卸売出荷を抑制しつつも生産能力はフル稼働に近い状態を維持しているメーカーが多く、余剰分は海外市場へ。EUが2024年10月に発動した中国製EVへの追加関税(最大35.3%)は依然として重荷だが、東南アジアや中南米、中東への出荷は拡大基調にある。

日本市場にとって、この構図は無関係ではない。中国国内で値引き競争が激化し利幅が圧縮されるほど、メーカーは海外で台数を稼ぐインセンティブが高まる。BYDは2025年に日本での販売車種を拡充し、SEALION 7の投入でSUVセグメントへの攻勢を強めた。中国国内の在庫調整が長引けば、日本市場向けの価格設定がさらに攻撃的になる可能性がある。ディーラー網の拡大コストを本国の利益で吸収する従来モデルが成り立ちにくくなれば、日本での車両価格を戦略的に引き下げて台数で勝負する展開も考えられる。日本メーカーのEVラインナップがまだ限定的ななか、価格帯300万〜500万円のSUV・セダン領域で中国メーカー同士の競合が本格化する日は、そう遠くない。

5月のCPCA月間完全データで、NEV小売が前年同月比プラスに戻るかどうか。仮にモーターショー効果を織り込んでもマイナスが続くようなら、「季節要因」では片付かない構造的な需要の踊り場と判断すべきだろう。

出典

- China NEV retail sales fall 11% in first 12 days of Apr(CnEVPost)

- CnEVPost — 中国NEV市場の販売データ・業界動向

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!