CATL、2026年Q1純利益48.5%増 – 売上・利益から読むEV電池市場の現在地

売上高1,291億元、純利益207億元——CATLの2026年第1四半期決算は、EV用バッテリー市場における同社の圧倒的な存在感を改めて数字で裏づけた。

増収増益の中身を分解する

CATLが4月16日に発表した2026年第1四半期決算によると、売上高は前年同期比52.45%増の1,291.3億元(約2.8兆円)。上場企業株主帰属の純利益は同48.52%増の207.4億元(約44億ドル)に達した。非経常損益を除いた純利益も180.9億元と52.95%伸びており、本業の稼ぐ力が着実に拡大していることがわかる。

CATL自身は好調の要因を「主力事業の持続的成長」と説明している。EV市場の拡大に伴い出荷量が増え、それがそのまま増収に直結した格好だ。一方で事業規模の拡大に伴うコスト増も発生しており、利益率の面では微妙な変化も見える。

前四半期比では10%減——季節要因か、構造変化か

年間ベースの伸びは目を引くが、四半期単位で見ると風景が少し変わる。2025年第4四半期の純利益231.7億元と比べると、今期は約10%の減少だ。

中国のEV市場は例年、年末に駆け込み需要が集中し、年明けの第1四半期は販売がやや落ち着く傾向がある。この季節性を考慮すれば、前四半期比の減益は想定の範囲内ともいえる。ただし、2025年通期の純利益が前年比42.28%増の722億元と過去最高を記録した直後だけに、成長ペースの持続性を市場は注視している。

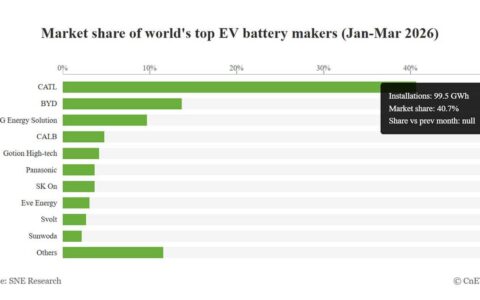

世界シェア39.2%——2位以下を大きく引き離す構図

韓国の調査会社SNEリサーチによると、CATLの2025年における世界EV用バッテリー市場シェアは39.2%。シェア30%超のバッテリーメーカーは世界で同社のみだ。主要メーカーの勢力図を整理すると以下のようになる。

| メーカー | 本拠地 | 2025年世界シェア(推定) |

|---|---|---|

| CATL | 中国 | 39.2% |

| BYD | 中国 | 約16% |

| LGエナジーソリューション | 韓国 | 約12% |

| パナソニックエナジー | 日本 | 約6% |

| サムスンSDI | 韓国 | 約5% |

日本勢に目を向けると、パナソニックエナジーはテスラ向け供給を軸にシェア6%前後で推移している。同社は2025年度第3四半期(2025年10〜12月)のエナジー事業で売上高約2,200億円を計上したが、北米工場の稼働率低下が利益を圧迫した。トヨタが2027〜2028年の全固体電池量産開始を目標に掲げるなど将来技術への投資は進んでいるものの、量産規模ではCATLとの差が広がっている。CATLが四半期だけで稼ぐ207億元という利益は、そのまま次世代電池や鉱山資源の確保に再投資される。この資金力の差が、中長期的な競争力の格差を拡大させる構造になっている。

鉱山事業への本格参入——資源の上流を押さえる狙い

決算と同日、CATLは登録資本金300億元の新子会社設立を発表した。事業範囲は鉱物資源の探査、金属加工、化学製品の販売。既存の鉱山関連資産を統合し、国内外の資源プロジェクトを積極展開するという。

人事面でも動きがあった。今月に入り、中国大手鉱山企業・紫金鉱業の創業者で元会長の陳景河氏(69)をシニアアドバイザーとして招聘したと複数メディアが報じている。陳氏は今年1月に紫金鉱業を退任したばかりで、鉱山業界の重鎮だ。電池メーカーが鉱山の専門家をトップアドバイザーに据えた事実は、CATLがリチウムやニッケルといった原材料の調達を「外部依存」から「自社管理」へ切り替える意思を示している。

バッテリーの製造コストに占める原材料比率は依然として高い。上流の鉱山権益を確保できれば、価格交渉力と供給安定性の両面で競合他社に対する優位がさらに強まる。300億元という子会社の資本金は、CATLの四半期純利益の約1.5倍に相当する規模だ。

出典

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!