Li Auto独自開発5nmチップ搭載L9 Livis – 2560TOPSでNVIDIA対抗、中国EVの半導体内製化が量産段階へ

2,560TOPS——NVIDIAのThor-Uを上回ると開発元が主張する演算能力を、中国の新興EVメーカーが自社開発チップで実現した。Li Auto(理想汽車)が北京モーターショーで公開したフラッグシップSUV「L9 Livis」は、同社が独自に開発した5nmプロセスの「M100」チップを2基搭載する。中国EVメーカーの半導体内製化が、コンセプトではなく量産車として市場に投入される段階に入った。

L9 Livis——Li Autoの技術フラッグシップ

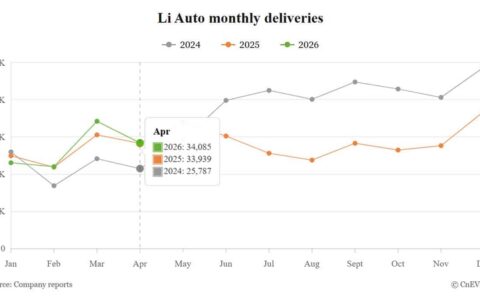

Li L9 Livisは2025年2月に発表され、予約価格は55万9,800元(約1,140万円)に設定された。現行L9のPro(40万9,800元)やUltra(43万9,800元)と比べると10万元以上高い。2026年5月15日に正式発売し、同日からデリバリーを開始する。

| 項目 | スペック |

|---|---|

| 全長×全幅×全高 | 5,255mm×2,000mm×1,810mm |

| ホイールベース | 3,125mm |

| バッテリー容量 | 72.7kWh |

| EV航続距離(CLTC) | 420km |

| 充電規格 | 5C超急速充電対応 |

| レンジエクステンダー | 第3世代 自社開発1.5T |

| 燃費 | 6.3L/100km |

| 総合航続距離 | 1,500km超(満タン・満充電時) |

自社開発M100チップの狙い

L9 Livisの核心は、Li Autoが内製した5nmスマートドライビングチップ「M100」だ。2基搭載で合計2,560TOPSの演算能力を発揮する。この数値は、現在主流のNVIDIA Thor-Uを明確に上回るとLi Autoは主張している。ただし、TOPSはチップのピーク演算性能を示す指標であり、実際の自動運転性能はソフトウェア最適化やセンサーフュージョンの精度にも左右される。4基のLiDARセンサーと組み合わせることで、複雑な道路状況でも高精度な判断が可能になるという。

以下の表は、M100と主要な競合チップのスペックを比較したものだ。

| チップ | 開発元 | プロセス | TOPS(単体) | 搭載車両例 |

|---|---|---|---|---|

| M100 ×2基 | Li Auto | 5nm | 1,280(2基合計2,560) | Li L9 Livis |

| DRIVE Thor-U | NVIDIA | 4nm | 2,000 | 未発売(2025年〜順次搭載予定) |

| HW4(FSD Chip) | Tesla | 7nm | 約500(推定) | Model S/X/3/Y(2023年〜) |

| EyeQ Ultra | Mobileye | 5nm | 176 | Zeekr等(2025年〜) |

| DRIVE Orin | NVIDIA | 7nm | 254 | NIO ET7、Xpeng G9等 |

M100のTOPS値は数字の上では突出しているが、テスラがHW4の約500TOPSでFSD(Full Self-Driving)を実用レベルまで引き上げている事実は、ピーク性能だけでは自動運転の完成度を測れないことを示している。重要なのは、チップのアーキテクチャが自社の自動運転アルゴリズムにどれだけ最適化されているかだ。

5nmプロセスを採用した背景には、製造面の制約がある。現時点で5nmチップを量産できるファウンドリはTSMCとサムスンの2社のみで、中国最大手のSMICは7nmプロセスでの量産実績にとどまる。M100の製造委託先は公表されていないが、米国の対中半導体規制——とりわけ2022年10月の輸出管理規則(EAR)改定と2023年10月の追加規制——は、14nm以下の先端プロセスに関わる製造装置の対中輸出を制限している。Li Autoが5nmチップを量産するには、規制対象外のルートでTSMCまたはサムスンに製造を委託している可能性が高い。車載チップは軍事転用リスクが低いと判断される場合があるものの、今後の規制強化次第では調達リスクが顕在化しうる。

中国EVメーカーが自社チップ開発に踏み切る最大の動機は、米中間の半導体規制によるサプライチェーンの不確実性だ。NVIDIAやQualcommの最先端チップがいつ輸出制限の対象に加えられるか予測が難しい以上、自社で設計能力を持つこと自体がリスクヘッジになる。加えて、汎用チップを使う限り自社のアルゴリズムに最適化したハードウェア設計はできず、自動運転の差別化に天井が生じる。チップ調達コストの削減と垂直統合による利益率改善も、Li Autoのような年間50万台規模のメーカーには無視できない経営課題だ。

M100チップの大容量演算は、自動運転だけでなくシャシー制御にも活用される。L9 Livisは800Vフルアクティブサスペンション、ステアバイワイヤ、四輪操舵、電動メカニカルブレーキ(EMB)を組み合わせたフルドライブ・バイ・ワイヤシャシーを採用した。機械的な接続を排した完全電子制御は、大量のセンサーデータをリアルタイムで処理する演算能力があってこそ成立する。

「脱NVIDIA」は中国EV業界の潮流

Li Autoだけではない。XPENGはすでに自社開発チップの計画を公表しており、NIOも独自の半導体戦略を進めている。BYDもチップ子会社を通じてパワー半導体やMCUの内製化を拡大してきた。CnEVPostの報道が示す通り、L9 LivisのM100チップはこうした業界全体のトレンドを象徴する存在だ。

NVIDIAのDRIVE Orinや次世代Thorは、欧米の自動車メーカーにとって依然として標準的な選択肢であり続けている。だが中国市場では事情が異なる。規制リスクを回避しつつ、自社のソフトウェアスタックに最適化されたチップを持つことが競争優位に直結する。汎用チップでは実現しにくい、アルゴリズムとハードウェアの密結合による効率化も狙える。

対照的に、トヨタやホンダなど日本の自動車メーカーは自動運転チップを外部調達する方針を維持している。トヨタはデンソーとの協業でSoC開発を進めているものの、製造はTSMCに依存する構図だ。日本の半導体政策としてはRapidusが2nmプロセスの国産化を目指すが、車載向けの量産は2020年代後半以降になる見通しで、中国勢の垂直統合の速度とは対照的な状況にある。

垂直統合の先にある競争

自動車業界において、チップの内製化はテスラがFSD用のHW3/HW4チップで先行した領域だ。テスラはHW4で約500TOPSの演算能力を実現しつつ、カメラのみのビジョンベースで自動運転を構築するという割り切った設計思想により、チップ性能を効率的に使い切っている。一方、Li AutoのM100はLiDAR4基を含むセンサーフュージョン方式を前提としており、より多くの演算リソースを必要とする設計だ。アプローチは異なるが、「自社のアルゴリズムに合わせてチップを設計する」という垂直統合の思想は共通している。

垂直統合は価格競争力にも影響する。NVIDIAのDRIVE Orinチップは1基あたり数百ドルとされ、高度な自動運転システムには複数基が必要になる。自社チップに切り替えることで、量産規模に応じてこのコストを大幅に圧縮できる。Li Autoの2025年の年間販売台数は約50万台に達しており、チップ1基あたり数十ドルのコスト削減でも年間数十億円規模のインパクトになりうる。55万9,800元という強気な価格設定の裏には、将来的に内製チップのコストメリットを量産車に展開し、価格帯を引き下げる余地を残す狙いもあるだろう。

Li L9 Livisの正式発売は2026年5月15日。M100チップの真価は、デリバリー開始後に明らかになる初月の納車台数、NOA(Navigation on Autopilot)の介入率、そしてOTAアップデートによる機能拡張のスピードで測られることになる。

出典

- Li Auto to officially launch L9 Livis flagship SUV with in-house developed chip on May 15(CnEVPost、2026年4月24日)

- CarNewsChina — Li Auto M100チップおよびL9 Livis関連報道

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!