中国バッテリー搭載量横ばいでも生産50%増 – 蓄電池シフトが変える業界地図

搭載量は前年比ほぼ横ばい。なのに生産量は50%増——。2026年3月の中国バッテリー産業統計が、EV向けとは別の巨大な需要の存在をはっきりと映し出した。

3月の車載電池搭載量、前年同月比ほぼゼロ成長

中国汽車動力電池産業創新連盟(CABIA)が4月10日に公表したデータによると、3月の車載用動力電池搭載量は56.5GWhで、前年同月比0.1%減とほぼ横ばいだった。2月の春節明けの反動で前月比では114.9%増と大きく跳ね上がったものの、前年との比較では成長が止まった格好だ。第1四半期の累計でも124.9GWhと前年同期比4.1%減。NEV補助金の段階的縮小と、年末の駆け込み需要の反動が年初の停滞に響いたとみられる。

化学組成別ではLFP(リン酸鉄リチウム)電池が45.8GWhで全体の81.0%を占め、引き続き圧倒的な主流の座を維持している。ただし前年同月比では1.7%減とわずかに縮小した。一方、三元系(NMC)電池は10.7GWhで構成比19.0%ながら、前年同月比7.3%増と堅調に伸びた。高性能セグメントでの根強い需要がうかがえる。

生産は50%増——蓄電池が引き離す

搭載量より目を引くのは生産量だ。3月の動力電池・蓄電池の合計生産量は177.7GWhに達し、前年同月比50.2%増を記録した。第1四半期累計でも487.4GWhで49.3%増。車載向けがほぼ横ばいである以上、この伸びの大半は蓄電池(エネルギーストレージ)向けということになる。

販売データがそれを裏付ける。3月のバッテリー販売総量175.1GWhのうち、蓄電池は60.4GWhで全体の34.5%を占めた。前年同月比115.9%増という倍増ペースだ。

車載用の販売も114.7GWhと31.1%増で堅調だが、蓄電池の伸び率はその3倍以上にのぼる。背景には中国政府が2025年後半から強化した再生可能エネルギーの系統接続義務がある。風力・太陽光発電所に一定割合の蓄電設備を併設させる政策が、大型蓄電池の需要を一気に押し上げた。加えて、電力ピークシフトを狙った商業・産業用蓄電池の導入も急拡大している。

輸出も好調、海外需要が下支え

海外向けも勢いを増している。3月のバッテリー輸出量は36.1GWhで、前年同月比57.1%増。販売総量の20.6%を輸出が占めた計算になる。内訳は車載用が22.3GWh(前年比60.2%増)、蓄電池が13.8GWh(同52.4%増)で、いずれも高い伸びを示した。

第1四半期の累計輸出量は84.1GWhで前年比36.7%増。車載用が輸出全体の67.6%を占めるものの、蓄電池の比率は着実に拡大している。欧米やオーストラリアでの再エネ導入拡大が、中国製蓄電池への需要を押し上げている。

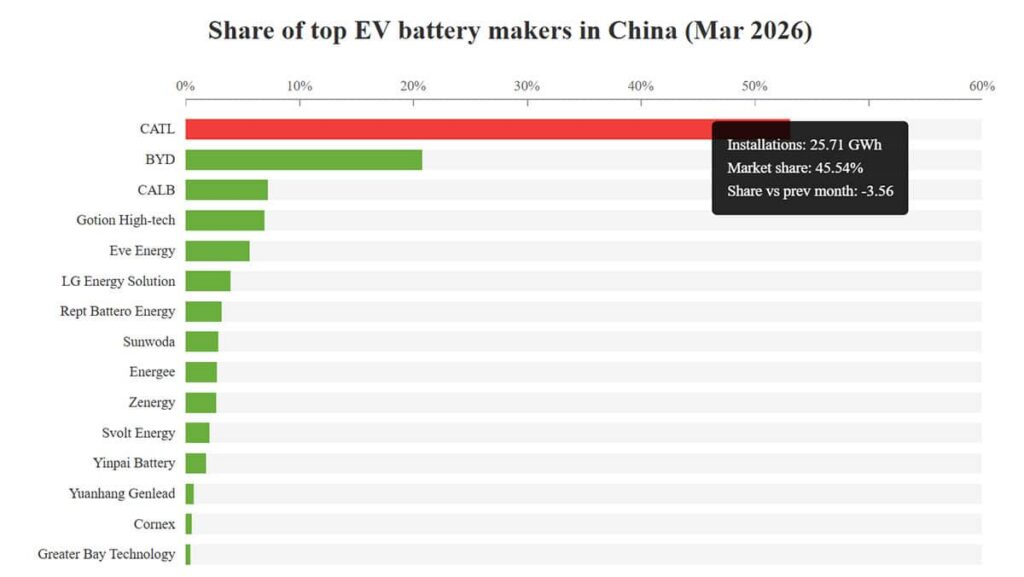

シェア争い:CATLが三元系で支配力強化、BYDはLFPで巻き返し

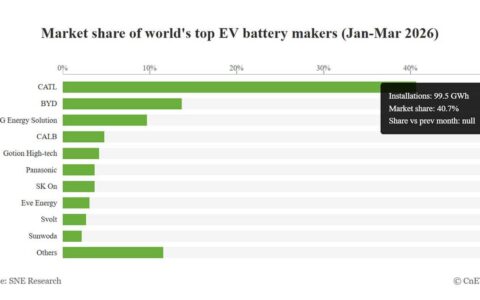

CnEVPostの報道によると、メーカー別の車載電池搭載量ではCATLが25.71GWhで首位を堅持した。シェアは45.54%で、2月の49.10%から3.56ポイント低下したものの依然として圧倒的だ。BYDは10.06GWhでシェア17.83%。2月から4.26ポイント上昇し、車両販売の回復を反映した。

| メーカー | 3月搭載量 | シェア | 前月比変動 |

|---|---|---|---|

| CATL | 25.71 GWh | 45.54% | -3.56pt |

| BYD | 10.06 GWh | 17.83% | +4.26pt |

| CALB | 3.52 GWh | 6.23% | +0.23pt |

化学組成別のシェア争いはより鮮明だ。三元系市場ではCATLが7.6GWhで70.83%という圧倒的シェアを握り、2月から4.59ポイント上積みした。LGエナジーソリューションは1.92GWhでシェア17.86%だが、前月から7.01ポイントの急落。2月に伸ばした分をほぼ吐き出した形になる。

LFP市場ではCATLが18.11GWhでシェア39.6%と首位ながら、前月から4.74ポイント低下。BYDが10.06GWhでシェア22.01%と4.69ポイント上昇し、差を詰めた。3位の国軒高科(Gotion High-tech)は3.35GWhでシェア7.33%。LFP市場のCATLとBYDの差は17.6ポイント。半年前の22ポイント超からじわじわと縮まっている。

バッテリー産業の「次のフェーズ」

蓄電池の販売比率は2025年3月時点で約20%だった。それが1年で34.5%まで跳ね上がった。車載用の成長率が鈍化する一方で、蓄電池が生産・販売の総量を押し上げる構図が数字として定着しつつある。

この構造変化は日本勢にも波及する。パナソニックエナジーは車載用でテスラ向けに注力してきたが、蓄電池市場では中国メーカーがkWhあたりのコストで大きく先行している。家庭用蓄電池でも、中国製セルを採用する国内メーカーが増えており、価格競争力の差は広がる方向だ。CATLやBYDが蓄電池事業の売上比率を年々高めるなか、日本メーカーが車載用一本足で戦い続けるのは難しくなっている。

4月の蓄電池販売比率が40%に迫るようなら、この構造転換は不可逆的な段階に入ったと見てよいだろう。

出典

BYD・中国EVの最新ニュースを毎日配信中。

フォローして最新情報をチェック!